Năm 2019, thị trường thanh toán di động sẽ đón nhận khoảng 200 triệu USD đầu tư

11/07/2018 12:39 GMT+7 | Bạn cần biết

(giaidauscholar.com) - Đây là con số dự báo đầy tiềm năng từ các CEO về thanh toán di động (mobile payment), bởi hình thức thanh toán không tiếp xúc đang trở thành xu hướng mới và không ngừng thúc đẩy Việt Nam hướng đến mục tiêu xã hội không tiền mặt. Chính vì thế, thời gian gần đây cuộc đua thanh toán di động đang ngày càng trở nên sôi động và phát triển mạnh mẽ.

- VIDEO: Cảnh báo mất tiền khi thanh toán máy POS 'ma'

- Ngân hàng Nhà nước lên tiếng việc thanh toán tiền 'siêu nhỏ' 100 đồng tại trạm thu phí BOT

Ví điện tử lên ngôi

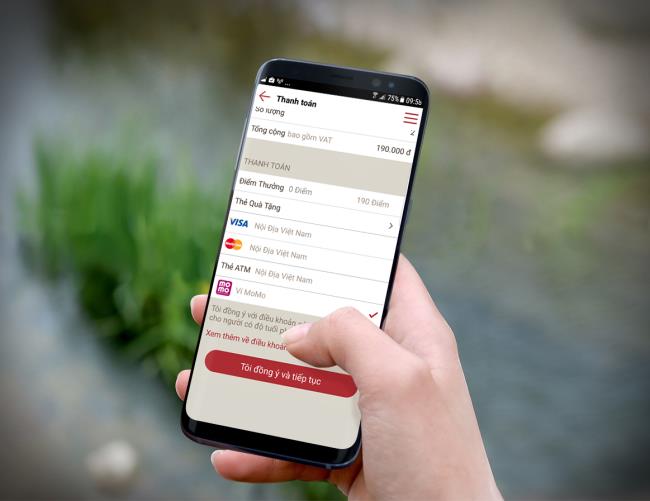

Hiện nay, có rất nhiều hình thức thanh toán không dùng tiền mặt - còn gọi là thanh toán không tiếp xúc đang được nhiều người sử dụng, đó là internet banking, mobile banking và ví điện tử. Trong đó, mobile banking và ví điện tử được nhiều người ưa chuộng nhất khi công nghệ điện thoại di động ngày càng phát triển, thông minh và tiện lợi.

Tuy nhiên, hệ sinh thái của mobile banking thuộc các ngân hàng thương mại (NHTM) đầu tư vẫn không phong phú và tiện ích bằng ví điện tử do các doanh nghiệp trung gian thực hiện. Nhất là sau khi một số ngân hàng tăng phí dịch vụ về thanh toán trực tuyến (internet banking và mobile banking), nhiều người đã chuyển sang ví điện tử để sử dụng.

Tính đến nay, đã có khoảng hơn 20 ví điện tử ra đời và hoạt động tại Việt Nam nhằm thay thế thẻ ATM, thẻ tín dụng trả sau và cả mobile banking của các NHTM như Ví Việt, Momo, Payoo, Moca, ZaloPay, Baokim, MobiVi, Nganluong, Wepay, Appota... Thậm chí, nhiều đơn vị kinh doanh sản phẩm cũng tích hợp các ví điện tử để tạo sự thuận lợi cho người tiêu dùng.

Điển hình như hãng Samsung tung ra ví điện tử SamsungPay tích hợp trong các sản phẩm điện thoại dòng cao cấp; hay ứng dụng gọi xe Grab tung ví điện tử GrabPay để thanh toán tiền xe tiện lợi và giá ưu đãi hơn; còn Viettel có ứng dụng BankPlus... Tuy nhiên, ví điện tử có lượng người sử dụng nhiều nhất trong các hoạt động thanh toán tiêu dùng vẫn phải kể đến Momo, Ví Việt, ZaloPay, Payoo, BankPlus …

Theo chuyên gia kinh tế TS.LS Bùi Quang Tín, CEO Trường Doanh nhân Bizlight, sở dĩ ví điện tử được ưa chuộng hơn bởi ngoài hệ sinh thái thanh toán đa dạng, phong phú, giúp người dùng thanh toán tiện lợi, nhanh chóng mà còn không mất phí hoặc phí rất thấp, thỉnh thoảng còn được tặng quà hấp dẫn. Đặc biệt, hình thức thanh toán ví điện tử đã tiếp cận trực tiếp đến cả những người dân chưa giao dịch với ngân hàng như người lao động tự do, tài xế, người buôn bán nhỏ lẻ.

Điển hình như ví Momo liên tục tung ra các chương trình khuyến mãi đối với khách hàng thực hiện thanh toán tiền vé tàu, máy bay, vé xe; thanh toán phí bảo hiểm, cho vay tiêu dùng, mua bảo hiểm; mua sắm… Tính đến tháng 6/2018, Momo đã có 8 triệu người dùng thường xuyên.

Ông Phạm Thành Đức – CEO ví điện tử Momo, cho biết kế hoạch năm 2019 sẽ tăng gấp đôi lượng khách hàng này. Để làm được điều đó, chiến lược 2018 – 2019, MoMo sẽ tập trung phát triển nền tảng thanh toán trên di động mọi thứ, mọi lúc, mọi nơi; đồng thời phát triển mạng lưới đối tác online, offline, O2O (online to offline) trên quy mô toàn quốc.

Còn ZaloPay mới đi vào hoạt động chính thức từ đầu năm 2018 nên chương trình khuyến mãi còn dè dặt. Tuy nhiên, chỉ trong khoảng 1 tháng triển khai, ZaloPay đã đạt hơn 1,3 triệu lượt người dùng nhờ việc rút tiền tử ví điện tử sang ngân hàng hoặc ngược lại không bị mất phí, ngay cả việc nạp tiền từ thẻ tín dụng trả sau vào ví cũng được miễn phí hoàn toàn. Ngoài ra, hệ sinh thái ứng dụng cũng đa dạng hơn nhiều các ví điện tử khác đi trước đó.

Với Payoo, chương trình khuyến mãi tập trung vào khách hàng khi thanh toán trên ứng dụng Pay touch được đặt ở các trường học, cửa hàng tiện lợi 24/24 và dùng ví Payoo để trả tiền. Còn Appota thì lượt người tham gia mới tăng hơn 61% chỉ trong 18 ngày.

Thị phần còn nhiều hấp dẫn

Chuyên gia kinh tế, TS.LS Bùi Quang Tín cho rằng, trong một hai năm tới đây, thị phần thanh toán di động sẽ còn nhiều hấp dẫn. Bởi hiện nay, mặc dù các NHTM đều có ứng dụng thanh toán trên di động và khoảng 132 triệu thẻ ATM được phát hành, thế nhưng họ vẫn chưa thể chiếm lĩnh thị trường thanh toán với dân số 90 triệu dân do vẫn đang loay hoay với việc thu phí liên quan dịch vụ thanh toán thẻ. Trong khi đó, các công ty thanh toán mở các ví điện tử chấp nhận không thu phí hoặc thu ở mức thấp để tạo một hệ sinh thái lớn thu hút người dùng.

“Bởi họ có những toan tính khi chấp nhận lỗ trong thời gian đầu. Nhẩm tính một khách hàng để trên ví điện tử tối thiểu 1 triệu đồng, nếu doanh nghiệp (DN) có 1 triệu khách hàng thì số tiền mà DN có được lên cả 1.000 tỉ đồng, một số vốn rất lớn mà họ có thể tận dụng kinh doanh để sinh lời, thay vì chăm chăm thu phí khách hàng”, chuyên gia Tín chia sẻ.

Đáng nói, sự gia tăng các đơn vị thanh toán có yếu tố nước ngoài ngày càng nhiều. Có thể thấy, hầu hết các công ty trung gian thanh toán đã được cấp phép chính thức tại Việt Nam đều có dòng vốn ngoại. Thừa nhận vấn đề này, CEO Phạm Thành Đức cho biết dự tính đến cuối năm 2019, thị trường thanh toán di động sẽ đón nhận khoảng 200 triệu USD đầu tư.

Tại hội thảo Banking Vietnam 2018 vừa tổ chức mới đây, ông Sean Preston, Giám đốc Visa tại Việt Nam, Campuchia và Lào, chia sẻ: "Hiện tổng số lượng giao dịch không tiếp xúc tại Việt Nam đang ngày càng tăng cao với tốc độ ổn định ở mức 44% mỗi tháng, giai đoạn từ ngày 1/7 /2017 đến 31/5/2018. Đồng thời, tổng giá trị giao dịch qua thẻ Visa không tiếp xúc vẫn tiếp tục tăng đều 43% mỗi tháng cùng kỳ".

Ngoài ra, theo khảo sát của Visa, ông Sean Preston cũng cho biết người Việt Nam đang đón nhận công nghệ thanh toán không tiếp xúc rất tốt. Cụ thể, hơn một nửa người Việt đã biết đến công nghệ thanh toán không tiếp xúc, 30% trong số họ từng sử dụng và hơn 2/3 sẵn sàng thử hình thức này thay thế tiền mặt trong tương lai.

Theo các chuyên gia tài chính, thanh toán không tiếp xúc phát triển là xu thế tất yếu khi công nghệ bùng nổ và các công ty tài chính công nghệ (fintech) ra đời. Tuy nhiên, cần quản lý làm sao để bảo đảm an toàn, bảo mật cho người dùng cũng là vấn đề các doanh nghiệp thanh toán không tiếp xúc cũng phải lưu tâm.

Khách hàng cá nhân có thể thanh toán xăng dầu bằng QR code

Trong tương lai gần, khách hàng cá nhân có thể thanh toán xăng dầu bằng công nghệ QR code (mã phản hồi nhanh hay còn gọi là mã vạch ma trận trên thiết bị di động) khi giao dịch tại các cửa hàng xăng dầu của PVOIL.

Theo Hải Yên/Báo Tin tức

-

-

-

-

-

-

-

28/07/2025 16:56 0

28/07/2025 16:56 0 -

-

28/07/2025 16:45 0

28/07/2025 16:45 0 -

-

28/07/2025 16:37 0

28/07/2025 16:37 0 -

28/07/2025 16:36 0

28/07/2025 16:36 0 -

28/07/2025 16:35 0

28/07/2025 16:35 0 -

-

28/07/2025 16:19 0

28/07/2025 16:19 0 -

-

-

28/07/2025 16:08 0

28/07/2025 16:08 0 -

-

28/07/2025 16:00 0

28/07/2025 16:00 0 - Xem thêm ›